La riclassificazione del Conto economico a valore aggiunto

La riclassificazione del Conto economico vuole suddividere le aree della gestione in base alla loro pertinenza gestionale. Lo schema maggiormente diffuso è quello a valore aggiunto, che permette di evidenziare alcuni risultati operativi intermedi tra cui EBITDA e EBIT.

L’elaborazione del Conto economico riclassificato richiede meno interventi rispetto allo Stato patrimoniale. Infatti lo schema previsto dall’art. 2425 c.c. distingue ricavi e costi in base alle operazioni che li hanno generati.

Il conto economico è focalizzato su 2 ambiti: operativo e finanziario

Nell’area operativa sono inseriti tutti i ricavi e i costi legati all’attività svolta dall’impresa, (ricavi per la vendita di prodotti o erogazione di servizi, costi per materie prime, per personale, per ammortamenti, …). Nell’area finanziaria si imputano invece i proventi e gli oneri derivanti da investimenti e da debiti finanziari (dividendi, interessi passivi, …)

La differenza tra il risultato dell’ambito operativo e di quello finanziario dà origine al risultato economico dell’esercizio, depurato dei valori derivanti dall’ “area straordinaria” () in conformità al D.Lgs. 139/2015 e data l’impostazione degli IFRS.

Il Conto economico “a valore aggiunto” si presta ad essere impiegato con una certa facilità anche da un soggetto esterno all’impresa, in quanto non richiede informazioni ulteriori rispetto a quelle contenute nel bilancio di esercizio e presenta un’articolazione che permette di creare correlazioni significative con lo Stato patrimoniale riclassificato secondo il criterio funzionale.

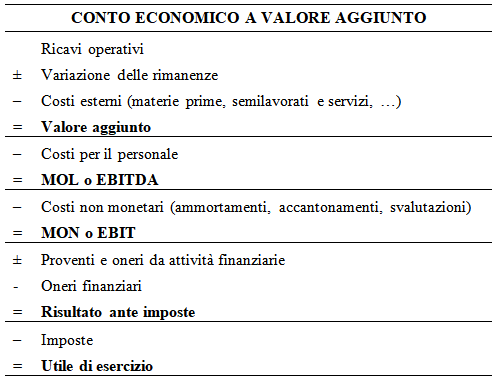

Il Conto economico a valore aggiunto prevede tre margini intermedi nell’area operativa:

• il valore aggiunto;

• il MOL (margine operativo lordo) o EBITDA (earnings before interests, taxes, depreciation and amortization);

• il MON (margine operativo netto) o EBIT (earning before interests and taxes).

Lo schema è il seguente: