30 Mag Le 5 regole del Controllo di Gestione nei Gruppi di Imprese

Le 5 regole del Controllo di Gestione nei Gruppi di Imprese

L’impostazione di un sistema di Performance Management all’interno di Gruppi di Imprese richiede un corretto bilanciamento tra le necessità informative delle singole società e le esigenze di integrazione e coordinamento a livello di gruppo.

Le fasi di programmazione iniziale e controllo successivo rappresentano un “momento unificante” del sistema consentendo di sintetizzare gli obiettivi del gruppo con quelli della singole consociate.

3 elementi organizzativi sono fondamentali per un buon funzionamento del sistema:

- Presenza di una direzione generale di gruppo (meglio se distinta dalla capogruppo)

- Adozione di regole e procedure comuni a livello di gruppo

- Introduzione di tecnologie informative in grado di facilitare il processo di gestione dei dati e di analisi dei risultati.

Il sistema informativo rappresenta la struttura portante dello schema di Performance Management che si basa sul sistema amministrativo-contabile e di reportistica interna/esterna al gruppo.

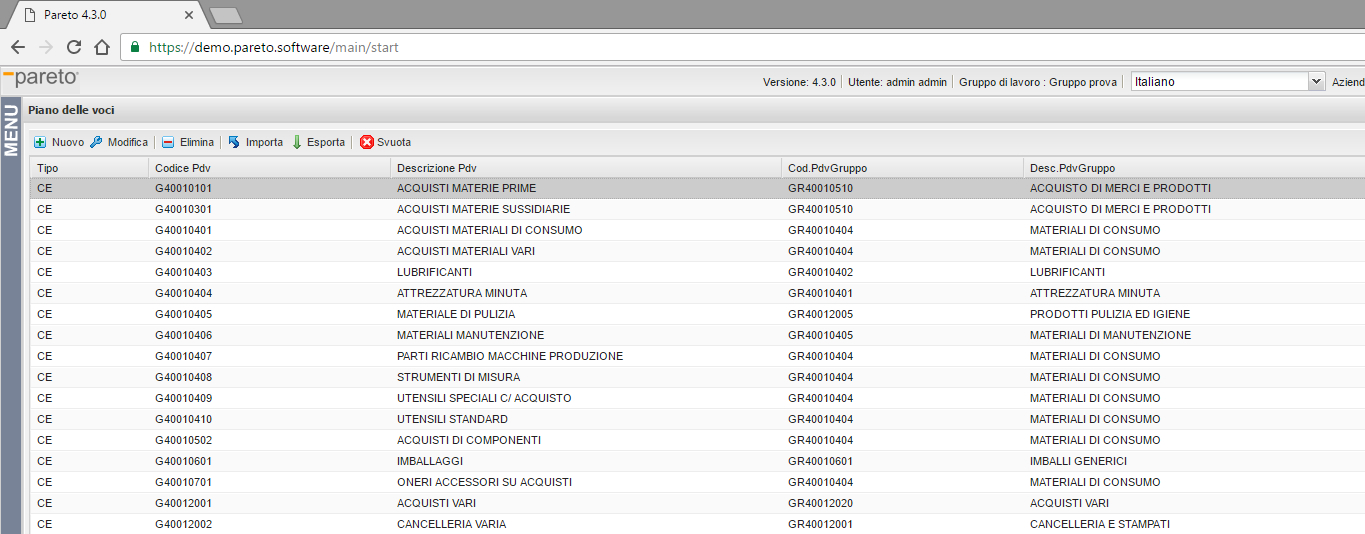

1. Piano dei Conti di Gruppo

La prima regola consiste nell’uniformare le anagrafiche e le strutture di riclassificazione economico-patrimoniali e finanziarie. Ciascuna società del gruppo, tipicamente, gestisce il proprio sistema contabile attraverso un piano dei conti dedicato. E’ necessario quindi definire un Piano dei Conti di gruppo al quale “legare” i conti delle singole società.

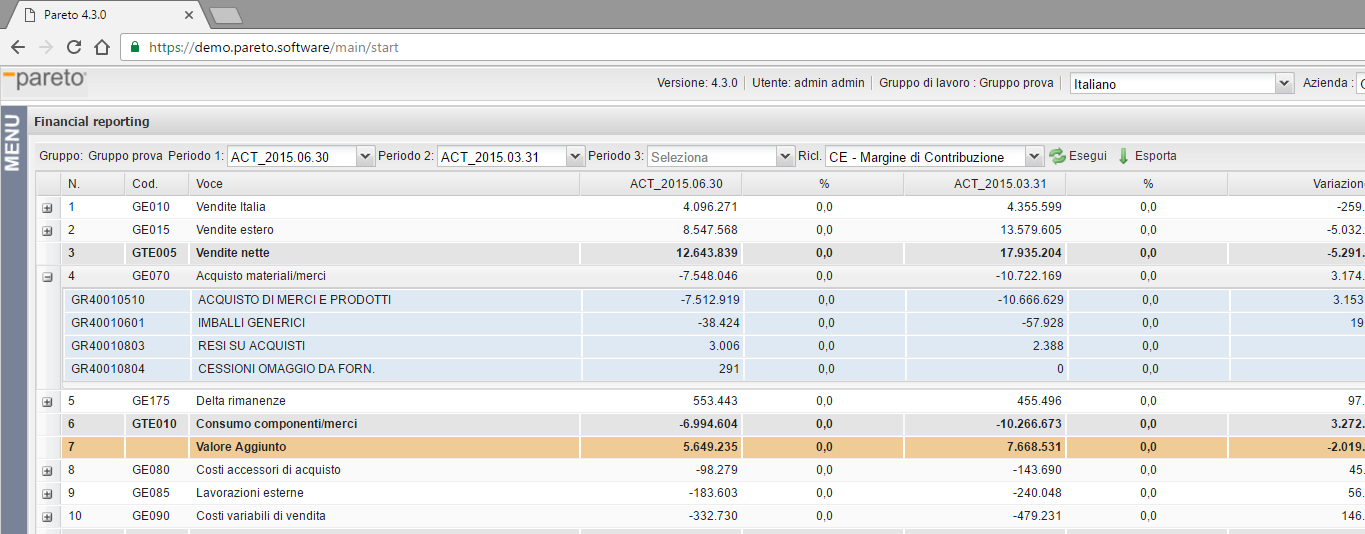

2. Riclassificazioni di Gruppo

Il sistema informativo utilizzato all’interno di un gruppo di imprese deve consentire a ciascuna azienda la definizione delle proprie strutture di analisi specifiche. Questo aspetto è fondamentale soprattutto nel caso in cui le aziende appartengono a settori o tipologie commerciali diverse (distribuzione, produzione, servizi, …. ).Solo in questo modo siamo in grado di definire sulle singole aziende dei riclassificati specifici (a margine di contribuzione, a margine operativo, ecc) rispettando la loro tipologia di business.

A livello di gruppo sarà, invece, necessario impostare strutture di riclassificazione “uniformanti” in grado di sintetizzare l’andamento del gruppo in una visione unitaria e significativa.

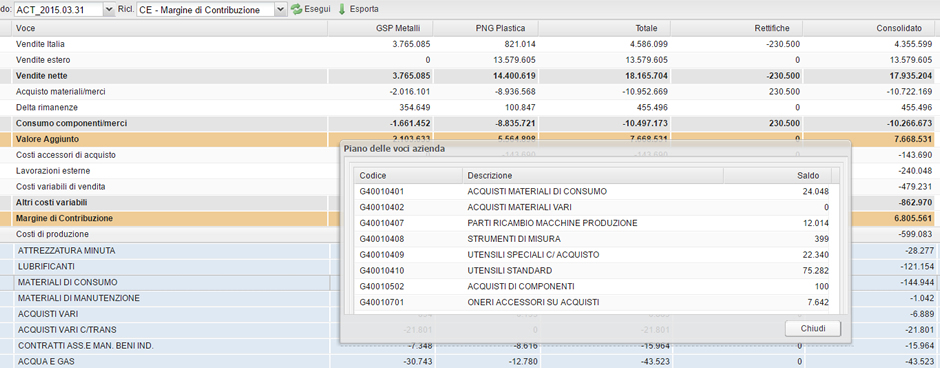

3. Consolidamento

Una volta costruite le strutture di analisi di gruppo, sarà necessario affiancare le aziende e aggregare i risultati economico-patrimoniali. li legame con il piano dei conti di gruppo e la riclassiflcazione unitaria, definita precedentemente, renderanno il processo automatico e in totale quadratura. Al fine poi di eliminare le partite intra-gruppo sarà fondamentale procedere con le scritture di Consolidamento sia di natura economica che patrimoniale. A seconda che la finalità sia civilistica o gestionale, si valuterà il dettaglio delle rettifiche da apportare (ad esempio, per finalità gestionali, le scritture di elisione delle partecipazioni potrebbero non essere indispensabili).

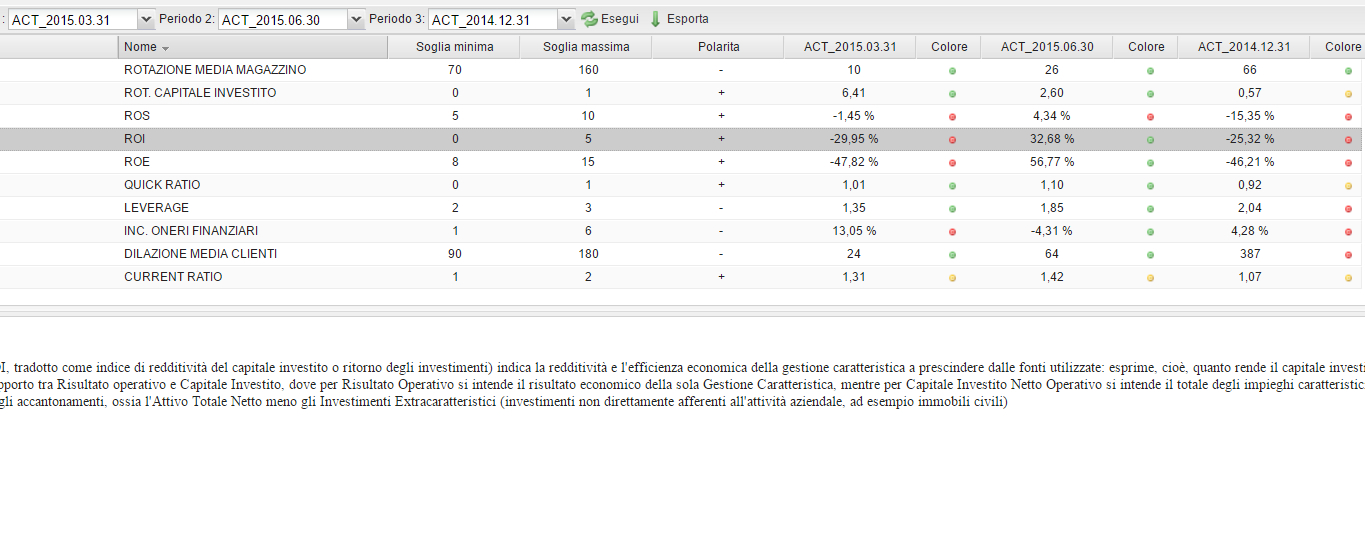

4. Indici e KPI

La definizione di indicatori sintetici di andamento consente di analizzare le performance di un gruppo di aziende in modo veloce ed efficace. Il sistema informativo utilizzato deve permettere la definizione di Indici che possano andare oltre i tradizionali ROE, ROI, Current Ratio, ecc e che si adattino maggiormente all’analisi della specifica tipologia di business del gruppo.

L’impostazione di intervalli e di soglie di valore, rappresentati da indicatori semaforici (verde, giallo, rosso), completano l’analisi evidenziando immediatamente le criticità della gestione.

5. Deleghe e processi certificati

Per un corretto funzionamento del processo di pianificazione e controllo di Gruppo non dobbiamo dimenticare l’aspetto organizzativo e di gestione dei processi di alimentazione dati.

Il processo è tipicamente suddiviso in due step fondamentali:

- Caricamento da parte della singola società del gruppo della propria situazione contabile di periodo, con relative scritture di assestamento e competenza

- Check di correttezza e scritture consolidamento da parte della struttura centralizzata di closing ed analisi di gruppo

Perché il processo possa funzionare in modo veloce e certificato, è fondamentale che la piattaforma di alimentazione ed analisi sia “condivisa” (tipicamente in Cloud) con le aziende del gruppo le quali possano accedere in modo sicuro e profilato alla loro porzione di lavoro. La struttura “holding” avrà invece accesso all’intero ambiente operativo in modo da intervenire dove necessario.

Abbiamo predisposto un ambiente demo dove è possibile approfondire le caratteristiche dell’applicazione attraverso l’utilizzo di tutte le

Abbiamo predisposto un ambiente demo dove è possibile approfondire le caratteristiche dell’applicazione attraverso l’utilizzo di tutte lefunzionalità esistenti.

All’interno dell’ambiente di prova è presente una “case history” basata su un gruppo di due aziende sul quale è stato sviluppato un progetto reale.